Большой отчет Morgan Stanley “Agentic Shoppers Are Coming… Who Could Win or Lose?”, который посвящён так называемому agentic commerce. Или ИИ-агентам (ИИ-коммерции), которые изменят наше представление о покупках в e-commerce.

Ниже я привожу свой анализ и мысли по этому отчету, если вдруг вам лень читать на английскойм.

Итак:

Персональные AI-агенты (прежде всего от западных платформ вроде OpenAI, Alphabet, Meta, а также от самих ритейлеров) уже берут на себя поиск, сравнение, принятие решений и оформление покупок.

Исследователи задаются вопросом: шоппинг через ИИ-агентов, это просто новый интерфейс или структурный сдвиг всей e-commerce воронки, с перераспределением экономической ценности между:

поиском,

социальными платформами,

маркетплейсами,

брендами,

рекламными моделями.

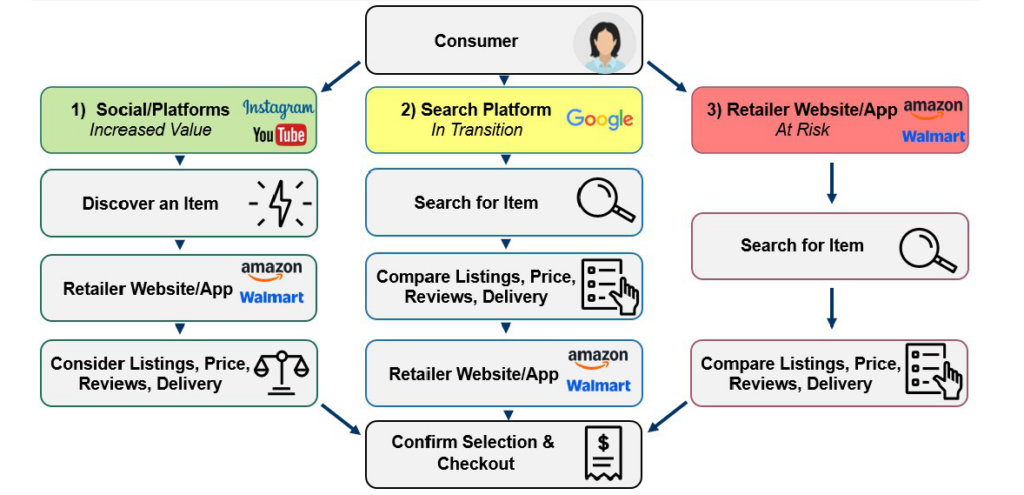

Как изменится e-commerce воронка

Текущая модель:

Поиск / Социальные сети и блогеры / Прямой трафик → сайт ритейлера → Действие

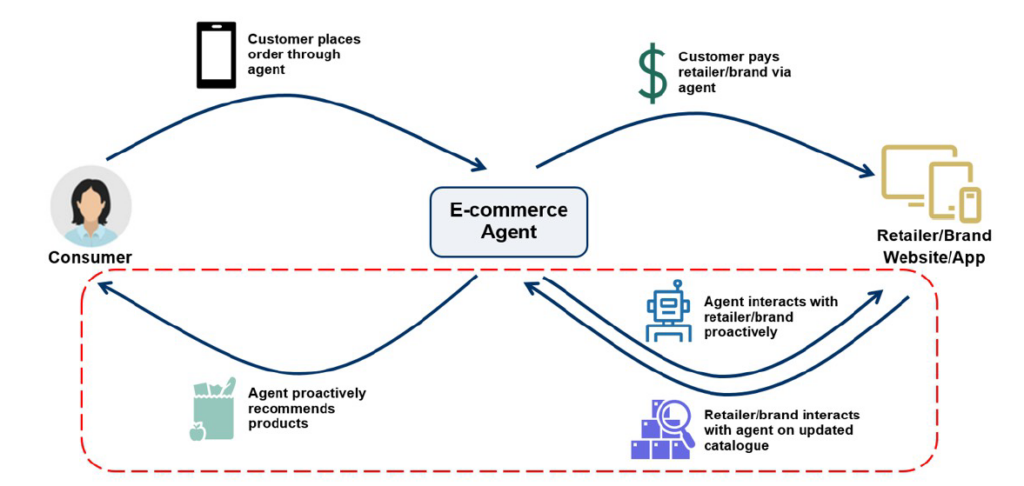

С появлением ИИ-агентов все меняется. Пользователь кидает запрос, а агент делает все остальное.

предлагает какие-то бандлы (связки товаров для выгодных покупок)

запускает повторные покупки

и может регулярно выполнять задачу уже без пользователя. Например сравнивать цены или делать авто-заказ.

Что это меняет?

Собственно всю экономику покупок.

Кроме того, что это серьезно снижает ценность других источников трафика: ценность прямого трафика и классического SEO, это еще и сильно меняет пользовательские привычки. Когда больше не надо «самому».

А еще это может сильно ударить по retail media.

Т.к. часть покупок будет совершаться через ИИ-агентов — пострадает пользовательский траффик на маркетплейсах (и других продающих сайтах).

А прибыль маркетплейсов уже давно формируется не за счет комиссий с селлеров, а за счет retail media. Если траффик будет уходить, то рекламодатели менее охотно будут размещать рекламу.

Это, в свою очередь, может привести к значительному снижению маржинальности. Докинем сюда, что дополнительно к этому, площадкам и сайтам ритейлеров придется даже платить комиссии ИИ-агентам, которые привели покупателя за покупкой именно на их платформу/сайт.

А это дополнительно снижает рентабельность по EBIT, а следовательно и ее абсолютные значения могут снизиться примерно в 2 раза (по прогнозам исследователей).

Поиск и реклама: ключевой конфликт

Для Google ситуация тоже выглядит не самым лучшим образом — он теряет траффик, соответственно рекламодателям нет смысла платить за интернет-рекламу (за баннеры точно), но придет черед и контекстной рекламы.

Именно поэтому Google активно развивает своих собственных ИИ-агентов для шоппинга и рекламы.

Теряя доход от старых «базовых» инструментов, он стремится начать зарабатывать от новых инструментов. Чтобы маркетплейсы и сайты ритейлеров начинали платить Google за то, что его ИИ-агент для шопинга приводить покупателей на эти площадки/сайты.

Думаю, что по похожей модели двигается Яндекс, но точно информации на этот счет у меня нет.

Сейчас шопинг агент Google встроен в Gemini, который активно развивается и в котором сильно растет количество запросов.

Что по цифрам?

$50–115 млрд — потенциальный вклад agentic commerce в e-commerce США к 2030 г. (не просто перераспределение, а прирост).

$200–400 млрд — годовой объём покупок через ИИ-агентов к 2030 г.

50% e-commerce-покупателей будут использовать ИИ-агентов к 2030 г. При этом agentic составит лишь 25% их онлайн-расходов.

Уже сегодня 40–50% пользователей применяют AI для поиска брендов и товаров, т.е. product-market fit формируется раньше, чем транзакции.

Что еще интересного?

Аналитики Morgan Stanley говорят, что take-rate Open AI, который ему платят ритейлеры за покупку товара пользователем составляет 3-9% от стоимости купленного товара.

И утверждают, что 80% трафика который сейчас есть на e-com площадках и сайтах ритейлеров никак не монетизируется — люди просто заходят на сайты и смотрят что там есть, сравнивают цены и отзывы и т.д.

А использование активное шопинговых ИИ-агентов позволит монетизировать часть этого бесплатного трафика. Люди введут вобьют промпт и будут выбирать из предложенного. Это может привести к росту рекламных доходов шопинговых ИИ-агентов и росту GMV у маркетплейсов и ритейлеров.

Кто выигрывает, кто под риском?

Morgan Stanle считает, что основными бенефициарами будут:

Amazon, Walmart — у них есть инфраструктура, логистика и огромное количество данных.

Meta (запрещенная в РФ) — у них есть охват и performance-реклама

Shopify — они строят «рельсы». Т.е. базовую инфраструктуру, по которой agentic-покупки «едут» от решения агента до оплаченной транзакции.

eBay — уникальный long-tail инвентарь (ассортимент, который включает редкие или специализированные товары с низким, но стабильным спросом).

А вот в зоне риска

Ритейлеры с высокой долей retail media доходов или низкими маркетинговыми расходами. Грубо говоря — не построил сильный бренд — тебе конец.

Открытый web и часть affiliate-моделей.

Бренды без уникального ассортимента.

Кто выиграет в России?

Подумал, кто может выиграть от перехода к ИИ-агентам в России:

Яндекс — потенциальный №1 бенефициар

Почему: 1. Уже контролирует верх воронки (поиск, карты, контент, голос) 2. Контроль платежей и покупок (Яндекс Pay) 3. Есть маркетплейс и логистика (Маркет, Лавка, Еда) 4. Есть AI-стек (Алиса, YaLM)

В ИИ-мире:

Алиса → персональный шопинг-агент

Поиск → разговорный

Яндекс. Маркет → покупка

Сбер — потенциальный кандидат №2

У них сильная инфраструктура и сильный бренд.

Контроль над платежами и доверие к банку

Огромная пользовательская база

Своя экосистема (Самокат, Купер), что там еще?

Плюс собственные LLM и ассистенты. Привет Гигачат.

Автоплатежи, подписки, повторные покупки, плюс связка банк+ИИ даст более высокую конверсию.

Ozon — cильный кандидат №3

Свои данные, логистика, каталоги, стандартизация, а главное очень развитый финтех. В ИИ-агентах может оптимизировать покупку «по цене + сроку»

У Wildberries тоже есть многое, но у них менее прозрачная инфраструктура и меньшая ориентация на ИИ-first. Чуть чуть застряли в прошлом. Даже вон отели в Египте открывают.

Для остального рынка остаются тихие инфраструктурные бенефициара типа CloudPayments. Они могут создавать независимых ИИ-ассистентов, которые будут обеспечивать платежи, антифрод и тп. Т.е. создает рельсы для остальных игроков.

Какие категории «взлетят» первым

Продукты питания и товары повседневного спроса (Grocery / CPG) — до 50%+ agentic-расходов

Товары для дома

Средства личной гигиены и ухода

Одежда

Причина: высокая повторяемость покупок, предсказуемость спроса и низкая эмоциональная дифференциация при выборе товаров.

Барьеры

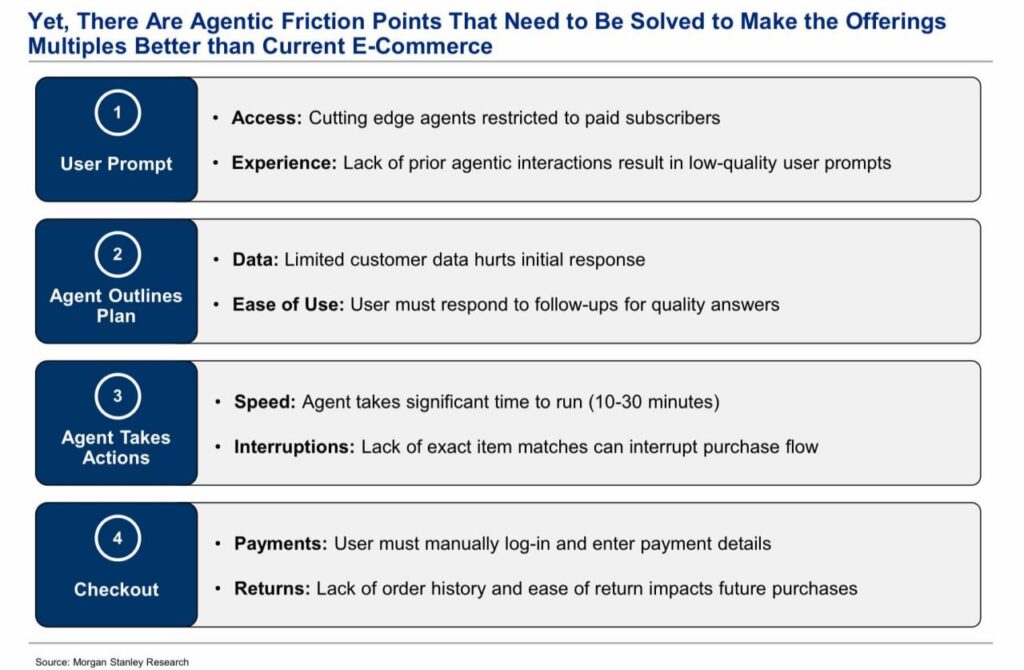

Объективные барьеры, которые мешают быстрому развитию такого подхода к потреблению.

Люди ленивые и не очень хотят разбираться, как правильно написать промпт, чтобы получить желаемое. Идея для стартапа.

Люди очень хотят, что за них сразу все сделают и не надо будет дополнительно ничего писать/говорить. Но пока это не так и требует дополнительной работы и дополнительного взаимодействия, что отталкивает людей от такой модели потребления (через ИИ-агентов)

ИИ-агенты пока что долго (10-30 минут в зависимости от сложности запроса) выполняют задачи по поиску, сравнению и покупке товаров/туров/билетов. Это связано с аппаратной составляющей, которая активно развивается и скоро позволит значительно ускорить процесс.

Данные. Необходимо повторных регистрироваться, вводить данные (например карты). Скорее всего эта проблема тоже уйдет со временем по мере развития таких ИИ-агентов и большей их коллаборации между собой.

ИИ-агенты — это новый спрос или канибализация старого?

И так и так. ИИ-агенты — частично инкрементальный, частично каннибализирующий инструмент. По сути это новый слой поверх старого. Который дает и прирост и проникает в «базовые» слои.

И процесс замены и проникновения пойдет не быстро.

Основные барьеры носят не столько технологический, сколько структурно-экономический характер.

Крупнейшие игроки рынка зарабатывают на текущей модели — поиске, retail media и прямом трафике. ИИ-модель, напротив, предполагает более низкие комиссии и смещение ценности от рекламы к транзакции.

Это создаёт внутренний конфликт стимулов: платформам и ритейлерам экономически невыгодно ускорять переход к агентам, если они каннибализируют более маржинальные источники дохода. В результате agentic развивается медленнее, чем позволяет технология, — его сдерживает логика существующих бизнес-моделей.

Второй крупный блок барьеров связан с готовностью инфраструктуры и данных.

Для полноценной работы агенту необходимы стандартизированные каталоги, прозрачная логистика, надёжные платежи и понятные правила возвратов.

На же практике торговля остаётся фрагментированной: данные о товарах разрознены, атрибуты неполны, SLA доставки различаются, а интеграции часто отсутствуют. В таких условиях агент может эффективно работать только внутри крупных экосистем или маркетплейсов, что ограничивает масштабирование модели и снижает её универсальность.

Наконец, критическим ограничителем остаётся поведение и доверие пользователей.

Делегирование выбора и оплаты алгоритму — это серьёзное изменение привычек, особенно в категориях с высокой вовлечённостью или риском ошибки. Пользователи готовы передать агенту повторяемые, рутинные покупки, но неохотно отказываются от контроля в более сложных сценариях. Дополнительно усиливают барьер вопросы безопасности, ответственности за ошибки и управления персональными данными.

В совокупности это означает, что ИИ-коммерция будет внедряться поэтапно: сначала там, где риск минимален и ценность автоматизации очевидна, а не как мгновенная замена классического e-commerce.

Ключевой вывод исследования Morgan Stanley:

ИИ-коммерция — это не технологическая революция, а экономическая. Она перераспределяет ценность в e-commerce, а не просто улучшает пользовательский опыт.

ИИ-агенты упрощают путь покупки для пользователя, но одновременно сжимают высокомаржинальные слои экосистемы (поиск, retail media, прямой трафик) и смещают контроль к тем игрокам, которые управляют транзакцией, данными и инфраструктурой исполнения.

Поэтому выиграют не те, у кого лучший ИИ, а те, кто способен монетизировать агентный трафик без разрушения собственной юнит-экономики.

Именно этот конфликт между ростом consumer utility и давлением на текущие бизнес-модели и определяет темпы, форму и победителей agentic commerce.