Я наткнулся на свежий выпуск Global Payments Report от WorldPay. Там внутри проанализировали 42 рынка и собрали прогнозы до 2030 года.

Главный вывод: цифровые кошельки перестали быть удобной надстройкой над картами. Они становятся основной формой оплаты — и в онлайне, и в офлайне.

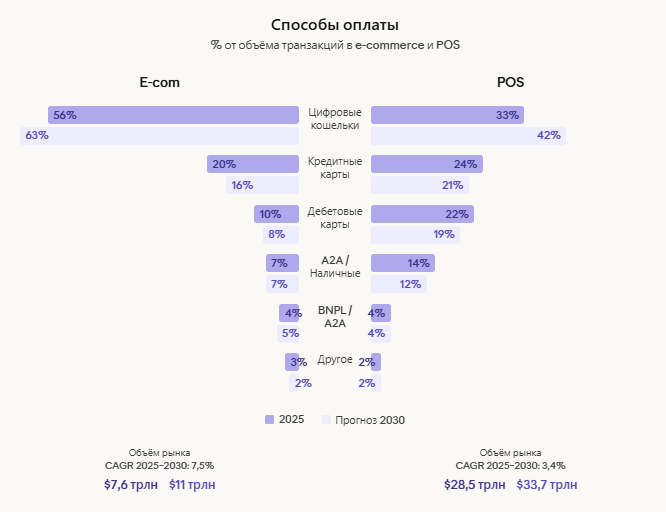

В 2025 году кошельки обеспечили 56% мирового e-commerce и 37% оборота в точках продаж (примерно $9,3 трлн).

К 2030 году доля в POS вырастет до 46% ($15,6 трлн)

Темпы роста в 2,3 раза быстрее, чем рынок офлайн-платежей в целом.

На это влияет три фактора:

- Смартфон как основной платёжный инструмент

- Взрывной рост QR-кодов (дешёвый приём безналичных без дорогих терминалов)

- Развитие национальных систем мгновенных переводов.

Правда тут есть важная деталь под кошельками в разных частях мира могут подразумеваться принципиально разные сущности:

- Кошельки с картами.

Просто интерфейс поверх стандартных способов оплаты.

Эта модель распространена в США, Канаде, Австралии, Великобритании, Европе, Интерфейс, который делает платеж удобнее. - Кошельки на базе банковских счетов (или национальных платёжных систем).

Это Индия, Индонезия, Филиппины и часть Европы. - Суперприложения, где платежи встроены в экосистему

Это Китай, часть Латинской Америки, Юго-Восточная Азия.

Самое интересное в отчёте: не цифры, а тренд.

Самые быстрорастущие платёжные системы мира (Pix, UPI, Alipay) создавались для внутренних рынков. И только сейчас выходят за пределы своих стран.

Pix из Бразилии уже принимают в Аргентине, Чили, Португалии, Испании и США. Индийский UPI работает в Малайзии, Сингапуре, Таиланде, ОАЭ. Alipay+ связывает 1,8 млрд пользователей со 100 млн мерчантов в 14 странах.

Похоже, что мы с вами заходим в новую эру, где все будет в одном приложении.

Раньше носили наличные и карту, а сейчас происходит размывание границ между кошельком, банком, рассрочкой и маркетплейсом. Потому что все можно будет делать в приложении. Точнее многое уже можно.

Те, кто в России пользуется приложениями Т-Банка СберПей или Яндекс это уже начинают чувствовать.

А для маркетологов это означает принципиально новый принцип взаимодействия с пользователем. Во всех смыслах.